- Tổng quan về Nghị quyết 42 (sửa đổi) – Luật hóa quyền thu giữ tài sản và cơ chế cho vay đặc biệt lãi suất 0%

Nghị quyết 42/2017/QH14, ban hành từ năm 2017, được xem là công cụ pháp lý quan trọng giúp hệ thống ngân hàng xử lý nợ xấu, đặc biệt là cơ chế thu giữ tài sản đảm bảo một cách nhanh gọn, rút ngắn thời gian xử lý so với tố tụng thông thường. Tuy nhiên, Nghị quyết 42 có thời hạn và đã nhiều lần được gia hạn.

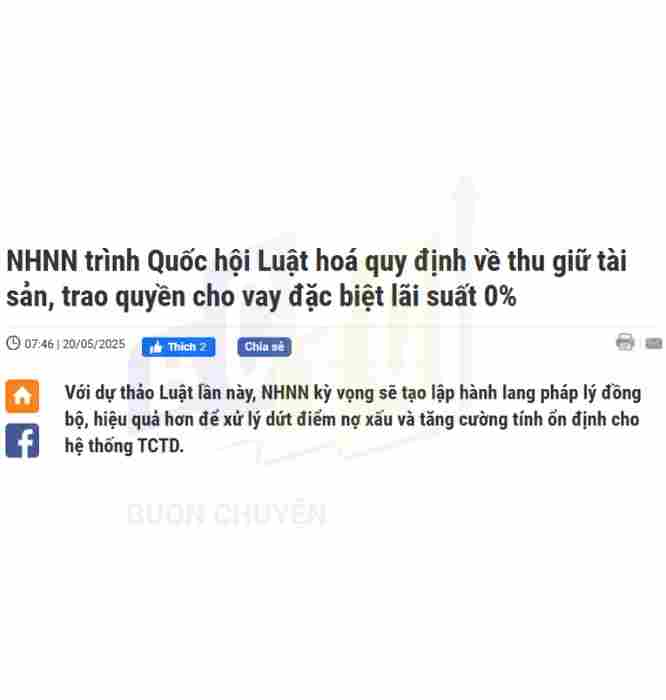

Lần này, Ngân hàng Nhà nước (NHNN) đang chủ động trình Quốc hội sửa đổi và luật hóa nghị quyết này. Điều đặc biệt trong dự thảo là:

- Chính thức trao quyền thu giữ tài sản đảm bảo cho tổ chức tín dụng (TCTD), giúp đẩy nhanh quá trình xử lý nợ xấu;

- Trao quyền cho NHNN cho vay đặc biệt với lãi suất 0% cho các TCTD, có thể có hoặc không có tài sản đảm bảo, theo quy định của Thống đốc.

Đây là hai công cụ can thiệp sâu, thể hiện rõ định hướng “bơm thanh khoản và hỗ trợ tín dụng bằng mọi giá”, nhất là trong bối cảnh chính sách tiền tệ truyền thống đã chạm giới hạn.

- Lãi suất đã chạm đáy – Không còn dư địa nới thêm từ chính sách tiền tệ truyền thống

Trong suốt giai đoạn 2022–2024, NHNN đã liên tục cắt giảm lãi suất điều hành, đưa mặt bằng lãi suất về mức thấp kỷ lục trong lịch sử. Hiện tại, với lạm phát được kiểm soát và thanh khoản hệ thống dư thừa, lãi suất không còn nhiều dư địa để nới thêm mà không gây áp lực lên tỷ giá và dòng vốn.

Các công cụ như:

- Tái cấp vốn;

- Tái chiết khấu;

- Nghiệp vụ thị trường mở (OMO);

đều đã được sử dụng tối đa. Trong bối cảnh đó, cơ chế cho vay đặc biệt với lãi suất 0% cho các TCTD trở thành một vũ khí mới, mang tính “cú đấm chính sách” mạnh mẽ và chưa từng có trong tiền lệ.

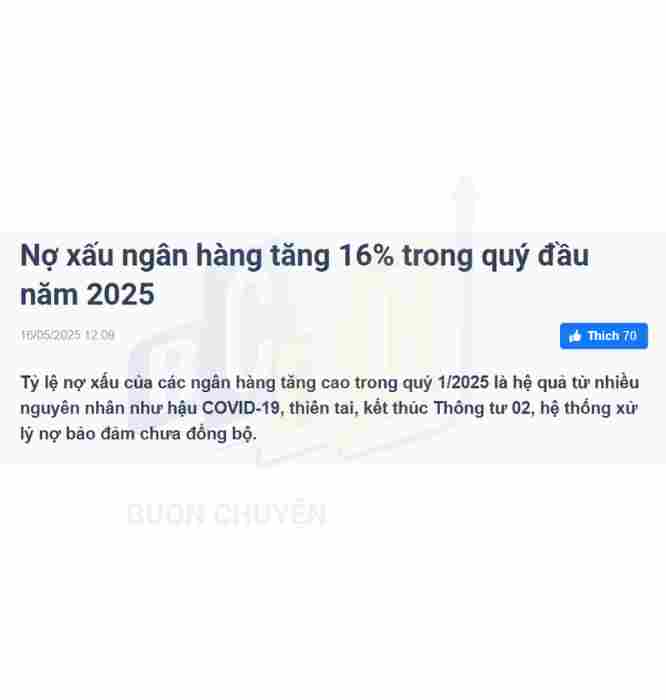

3. Hậu Thông tư 02 – Áp lực nợ xấu tăng trở lại

- Thông tư này chính thức kết thúc từ 31/12/2024;

- TCTD sẽ phải phân loại nợ lại theo thực tế, khiến tỷ lệ nợ xấu có khả năng tăng vọt.

Chính vì vậy, việc luật hóa quyền thu giữ tài sản theo Nghị quyết 42 là đòn đỡ cần thiết, giúp các ngân hàng giảm áp lực trích lập dự phòng và tạo dư địa tiếp tục tăng trưởng tín dụng.

- Tín dụng 2025: Dự địa còn, nhưng chọn lọc và cần thêm “trợ lực pháp lý”

Mục tiêu lớn nhất của chính phủ hiện tại là tăng trưởng GDP, do đó, tăng trưởng tín dụng vẫn là một trong những trụ cột được kỳ vọng hỗ trợ nền kinh tế.

Tuy nhiên:

- Việc đẩy tín dụng đại trà như giai đoạn 2009–2011 là không còn phù hợp;

- Tín dụng sẽ được định hướng theo chiều sâu, vào các lĩnh vực ưu tiên, hiệu quả cao và có khả năng hấp thụ tốt;

- Vì vậy, chính sách hỗ trợ từ khung pháp lý và hành lang tín dụng là điều kiện tiên quyết để dòng vốn không chỉ “chảy”, mà còn “chảy đúng chỗ”.

Ý nghĩa chiến lược của Nghị quyết 42 sửa đổi đối với thị trường tài chính

- Củng cố năng lực xử lý nợ xấu, giảm rủi ro tín dụng, tăng sức bật cho bảng cân đối ngân hàng;

- Tăng dư địa cho vay mới mà không tạo áp lực lớn lên trích lập dự phòng – gián tiếp thúc đẩy tăng trưởng tín dụng;

- Thể hiện định hướng chính sách tiền tệ “linh hoạt – chủ động – sẵn sàng đột phá”, nhất là khi chính sách tài khóa còn chịu nhiều ràng buộc;

- Tạo cơ hội đầu tư vào nhóm ngân hàng có năng lực tín dụng và xử lý nợ tốt, đặc biệt các ngân hàng lớn có vai trò dẫn dắt dòng vốn toàn hệ thống.

Kết luận từ Buôn Chuyện Tài Chính:

Nghị quyết 42 sửa đổi không đơn thuần là một văn bản pháp lý – mà là tín hiệu chiến lược thể hiện ý chí chính sách, đánh dấu bước chuyển từ nới lỏng lãi suất sang chủ động hỗ trợ tín dụng thông qua các công cụ đặc biệt.

Thị trường tài chính Việt Nam vẫn còn nhiều cơ hội – nhưng lựa chọn phải dựa trên hiểu biết chính sách, chất lượng doanh nghiệp và xu hướng dòng tiền.

Phân tích rất hay và chính xác.