Lợi suất Trái phiếu Chính phủ (TPCP) Mỹ kỳ hạn 10 năm tăng vọt – Tín hiệu cảnh báo rủi ro thị trường. Trong tuần qua, lợi suất TPCP Mỹ kỳ hạn 10 năm đã tăng mạnh, phản ánh những biến động đáng lo ngại trên thị trường tài chính toàn cầu. Về nguyên lý, TPCP – đặc biệt là của Mỹ – luôn được xem là một trong những loại tài sản an toàn nhất, nhờ vào mức độ tín nhiệm cao và sự bảo đảm từ Chính phủ Hoa Kỳ. Trong bối cảnh bất ổn, dòng vốn thường có xu hướng “trú ẩn” vào các tài sản này, bao gồm cả vốn nội địa lẫn quốc tế. Diễn biến tăng vọt lợi suất lần này cho thấy sự dịch chuyển dòng tiền ra khỏi các tài sản rủi ro như cổ phiếu và thị trường vốn. Điều này phản ánh tâm lý nhà đầu tư đang dần mất niềm tin vào khả năng tăng trưởng lợi nhuận của doanh nghiệp, đặc biệt là dưới tác động của các chính sách thuế và môi trường vĩ mô toàn cầu chưa ổn định. Đáng lưu ý, năm 2022, khi lợi suất TPCP Mỹ tăng liên tục, thị trường ngay lập tức xuất hiện các tín hiệu cảnh báo về nguy cơ suy thoái kinh tế. Hiện tại, chúng ta đang chứng kiến một bối cảnh tương tự, trong đó chính sách thuế quan và chính sách tiền tệ tại Mỹ không đồng bộ.

Cục Dự trữ Liên bang Mỹ (FED) vẫn giữ lập trường cứng rắn trong việc kiểm soát lạm phát – hướng tới mục tiêu đưa lạm phát về mức thấp và ổn định. Tuy nhiên, các chính sách thuế quan, đặc biệt là các đề xuất kinh tế mang màu sắc chủ nghĩa bảo hộ (gắn liền với các chính sách dưới thời Tổng thống Donald Trump), lại không hỗ trợ cho mục tiêu đó. Giá cả hàng hóa, nhất là các mặt hàng tiêu dùng thiết yếu – vốn ảnh hưởng trực tiếp đến tầng lớp trung lưu và thu nhập thấp – tiếp tục tăng mạnh. Sự thiếu đồng bộ giữa hai chính sách chủ chốt này đang làm dấy lên nguy cơ bất ổn đối với đồng USD và lộ trình lãi suất của FED. Thực tế, trong hai kỳ họp gần nhất, FED đã bắt đầu có dấu hiệu chậm lại trong kế hoạch tăng lãi suất. Tuy nhiên, thị trường không thể quá kỳ vọng vào việc đà “chậm lại” này sẽ tiếp tục diễn ra.

Về mặt cơ bản, nếu lợi suất TPCP Mỹ tiếp tục neo ở mức cao, điều này sẽ gây áp lực lên nền kinh tế nói chung, đặc biệt là thị trường vốn. Dòng tiền lớn có thể rời bỏ các kênh đầu tư rủi ro để chuyển sang trái phiếu – nơi họ có thể kỳ vọng mức lợi suất vượt 4,5% với độ an toàn cao hơn. Đây là một yếu tố gây cản trở cho sự phục hồi của thị trường chứng khoán và các kênh đầu tư tăng trưởng khác trong ngắn và trung hạn.

Chỉ số giá tiêu dùng (CPI) và tác động tiềm ẩn từ chính sách thuế quan mới của Mỹ. Chỉ số CPI của Mỹ vừa được công bố cho tháng 3 – một tháng đã qua. Trong điều kiện thông thường, nếu không có sự can thiệp từ các chính sách thuế quan, chỉ số CPI hiện tại đang tiệm cận kỳ vọng về mức lạm phát mục tiêu, cho thấy tín hiệu tích cực trong việc kiểm soát giá cả. Tuy nhiên, một yếu tố quan trọng cần lưu ý là chính sách thuế quan mới của Mỹ bắt đầu có hiệu lực từ ngày 9/4. Điều này đồng nghĩa với việc chỉ số CPI tháng 3 chưa phản ánh được tác động của chính sách thuế quan mới – vốn là yếu tố có thể ảnh hưởng lớn tới giá cả hàng hóa tiêu dùng trong tương lai gần. Để đánh giá chính xác ảnh hưởng của thuế quan lên lạm phát, thị trường cần chờ đến chỉ số CPI tháng 4, dự kiến công bố vào ngày 10/5. Nếu chỉ số CPI tháng 4 tăng mạnh vượt mức 2,4% – ngưỡng hiện tại được xem là hợp lý – điều đó sẽ phản ánh tác động lạm phát của chính sách thuế quan dưới thời ông Trump, cho thấy các biện pháp thuế đang tạo áp lực gia tăng giá cả đối với nền kinh tế.

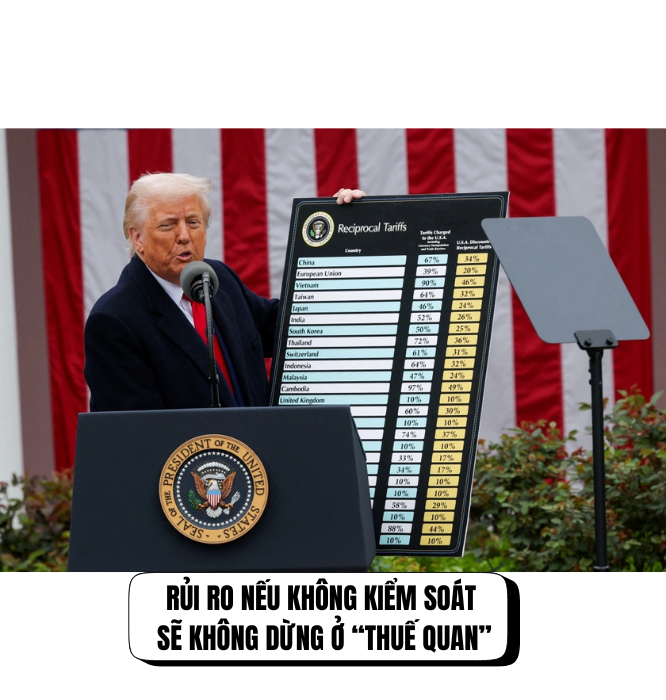

Hiện tại, Trung Quốc là quốc gia chịu tác động trực tiếp từ thuế quan mới, ngoại trừ một số mặt hàng như điện thoại và thiết bị công nghệ. Trung Quốc đang có thặng dư thương mại với Mỹ lên tới hơn 500 tỷ USD, và động thái áp thuế lần này rõ ràng là một phần trong chiến lược điều chỉnh cán cân thương mại. Trong khi đó, hơn 70 quốc gia khác đang được hoãn áp thuế, cho thấy tính chọn lọc trong chiến lược thương mại của Mỹ.

Một quan điểm thường gặp là “lạm phát giảm sẽ kéo theo đồng đô la suy yếu”, tuy nhiên thực tế không hoàn toàn như vậy. Chỉ số USD Index (DXY) giảm nhẹ có thể là tín hiệu tích cực, giúp tăng khả năng cạnh tranh xuất khẩu của Mỹ. Tuy nhiên, nếu đồng USD suy yếu quá nhanh và quá mạnh, điều này có thể phản ánh sự suy giảm sức khỏe nền kinh tế. Sức mạnh đồng tiền quốc gia vốn là sự tương quan giữa lượng hàng hóa sản xuất ra và lượng tiền đang lưu thông. Hiện tại, thị trường đang ghi nhận sự kỳ vọng giảm mạnh về sản lượng hàng hóa, trong khi tổng lượng tiền lưu thông không bước ra quá nhiều. Điều này dẫn đến chỉ số DXY suy yếu so với nhiều đồng tiền chủ chốt khác trong rổ tiền tệ để tính ra chỉ số DXY.

Với Việt Nam, việc đồng USD suy yếu và tỷ giá hạ nhiệt mang lại tín hiệu tích cực cho chính sách tiền tệ trong ngắn hạn, giúp giảm áp lực lên tỷ giá và lãi suất nội tệ. Tuy nhiên, nếu chính sách thuế quan của Mỹ bị tính toán sai – không còn phục vụ cho mục tiêu bảo hộ ngành sản xuất nội địa, mà trở thành công cụ trong cuộc chiến thương mại nhằm lôi kéo chuỗi cung ứng quay lại Mỹ, thì rủi ro kinh tế sẽ trở nên nghiêm trọng hơn. Kịch bản tiêu cực nhất là một cuộc suy thoái ngắn hạn – điều mà cả thị trường toàn cầu và Việt Nam đều không mong muốn.